Transmettre un patrimoine immobilier à ses enfants

Patrimoine Placements

septembre 2024

Transmettre un patrimoine immobilier à ses enfants

Préparer en douceur sa succession permet de réduire les droits à régler à votre décès. Il faut néanmoins s’entourer de conseils, et notamment pour les biens immobiliers. Tour d’horizon des principales solutions.

Des abattements rechargeables tous les 15 ans.

Tout d’abord, les donations réalisées au profit de ses enfants bénéficient d’un abattement, avant taxation, de 100 000 € par parent et par enfant. Un couple disposant d’un patrimoine constitué en commun peut donc, en présence de 3 enfants, donner 600 000 € sans impôts à payer !

Et, cette libéralité peut être réitérée tous les 15 ans pour profiter à nouveau de cet abattement.

Par ailleurs, un don de « sommes d’argent », de 31 865 €, peut être réalisé à la double condition que le donateur ait moins de 80 ans et que le donataire soit majeur.

Ces « coups de pouce » permettent à de nombreux Français de ne pas payer de droits de succession.

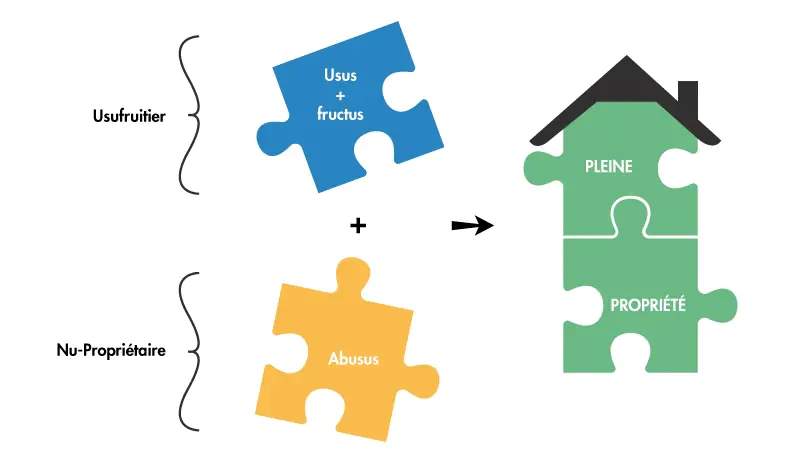

Démembrement de propriété : un outil d’optimisation fiscale

Le démembrement de propriété est un acte juridique qui consiste à diviser la pleine propriété en nue-propriété et usufruit. C’est un mécanisme souvent utilisé en famille lors d’une donation ou d’une succession. Les parents conservent l’usufruit et les enfants se voient transmettre la nue-propriété. L’usufruitier peut soit utiliser le bien pour son propre usage, soit le donner en location et en percevoir les loyers. Ce qui peut s’avérer très utile, notamment pour financer un séjour dans une résidence pour personnes âgées, qui coûte très cher.

Son principal avantage est de réduire les coûts fiscaux, puisque la valeur est fonction de l’âge du ou des usufruitiers lors de la donation.

Par exemple, si vous avez entre 61 et 70 ans au moment de la donation, la valeur de la nue-propriété que vous transmettez est de 60 %, puis de 70 % de 71 à 80 ans.

Plusieurs enfants : optez pour la donation-partage !

Dès que vous avez deux enfants ou plus, il est fortement conseillé de réaliser une donation-partage. Son principal intérêt est de figer la valeur des biens au jour de la donation. Aucune réévaluation des biens n’aura lieu, ce qui n’est pas le cas dans une donation simple. La donation-partage, en fixant ainsi les montants, permet d’éviter les conflits entre vos enfants. En effet, ceux dont les biens ont pris de la valeur n’auront pas à indemniser leurs frères et sœurs. Cette donation-partage se fait obligatoirement chez un notaire.

Démembrement de la résidence principale : à utiliser « avec précaution »

Soyez vigilant sur la résidence principale : si vous souhaitez céder votre bien, par exemple pour percevoir des revenus complémentaires, il vous faut l’accord du ou des nus-propriétaires, qui en outre, à la vente, récupèrent leur quote-part (évaluée selon la répartition usufruit/nue-propriété du jour de la vente, et non de la donation).

Vous pouvez inscrire dans la donation une clause de réemploi, qui conditionne votre donation à l’engagement de vos donataires de :

- Consentir par avance à la vente du bien

- Ne pas exiger leur part sur le prix

- Autoriser le choix du remploi, le démembrement étant ainsi reconstitué sur un autre bien.

Toutefois ce montage juridique doit être réalisé par un professionnel.

SCI : pour préparer sa succession en douceur

La société civile est le plus souvent utilisée dans le cas de la transmission d’un bien immobilier, on parle alors de société civile immobilière (SCI). Recourir à une société civile présente alors un certain nombre d’avantages.

Donner des parts à ses enfants progressivement : le capital de la société civile est divisé en parts qui peuvent être transmises, tous les quinze ans, pour profiter des abattements.

Déduire ses dettes de son actif : alors que dans le cas des donations, les dettes ne sont généralement pas déduites de la valeur de ce bien pour le calcul des droits de donation, la société civile offre l’avantage de pouvoir les déduire. C’est le cas notamment lorsque vous recourez à l’emprunt pour acheter un bien immobilier.

Un exemple pour bien comprendre

Un couple achète un appartement de 800 000 euros en empruntant 400 000 euros, via la SCI, et transmet les parts à ses enfants. Puisque les parts de la société sont évaluées à 400 000 euros (on déduit le passif), les droits de donation sont calculés sur ce montant et non sur la valeur d’achat

Attention ! La création d’une SCI exige la rédaction de statuts bien adaptés à votre situation, afin de prévoir notamment la gestion de la société (généralement par les parents, qui peuvent ainsi « garder la main » sur leur patrimoine), le cas du décès du gérant, et l’éventuelle cession des parts entre associés. Ne vous limitez pas à de simples statuts glanés sur Internet et contactez un spécialiste, par exemple votre notaire.

Lire aussi ...

Partager cette page