Les atouts de la donation en démembrement de propriété

La donation en démembrement de propriété, également appelée donation avec réserve d’usufruit, est un excellent moyen pour anticiper sa succession. Elle permet de transmettre son patrimoine tout en en gardant la jouissance et en bénéficiant de certains avantages fiscaux.

Qu’est-ce que le démembrement de propriété ?

Pour comprendre comment fonctionne la donation en démembrement de propriété, il convient de revenir sur la notion de propriété. En France, cette dernière est composée de deux éléments :

• La nue-propriété : qui est le droit de disposer d’un bien, « abusus », c’est-à-dire le droit de le vendre ou de le donner librement.

• L’usufruit : qui est le droit d’utiliser un bien, « usus », et d’en percevoir les revenus, « fructus ».

Lorsque ces deux droits sont séparés par un acte juridique, on parle de démembrement de propriété. Le nu-propriétaire est le propriétaire effectif du bien, mais il ne peut pas y vivre ou le mettre en location. Quant à l’usufruitier, il peut y vivre ou le louer afin d’en percevoir les loyers, sans en être propriétaire.

Comment fonctionne la donation en démembrement de propriété ?

Lorsqu’une personne fait une donation, elle perd tous ses droits sur le ou les biens donnés. Mais grâce à la donation en démembrement de propriété, ou donation avec réserve d’usufruit, elle peut en conserver certaines prérogatives.

En effet, en optant pour une donation en démembrement de propriété, le donateur donne la nue-propriété de son bien, à la ou les personnes de son choix, et en conserve l’usufruit. À son décès, le démembrement prend fin et le nu-propriétaire en acquiert la pleine propriété et peut alors en disposer comme bon lui semble.

Ce type de donation est souvent utilisé par des parents souhaitant transmettre un bien immobilier à leurs enfants à moindre coût.

L’intérêt fiscal de la donation en démembrement de propriété

Outre le fait de permettre au donateur d’anticiper la transmission de son patrimoine tout en en gardant la jouissance, la donation en démembrement de propriété offre un régime fiscal très avantageux, en réduisant notamment les droits de succession.

En effet, seule la nue-propriété étant transmise, les droits de donation ne sont calculés que sur la valeur de cette nue-propriété. Au terme du démembrement, les bénéficiaires vont donc recevoir un bien dont la valeur taxable est inférieure à la valeur réelle du bien.

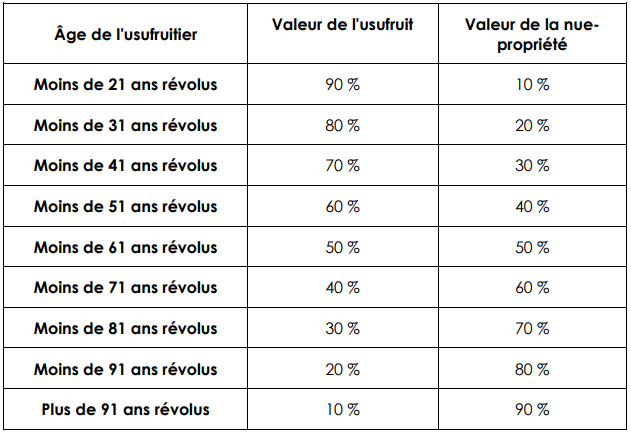

Ces droits de donation sont calculés à partir d’un barème fixé par le Code général des impôts et dépendent de l’âge du donateur au moment de la donation :

À ces droits de donation réduits, pourra également venir s’ajouter l’abattement de 100 000 euros consenti lors d’une donation entre parents et enfants. Ainsi, une donation en démembrement de propriété n’étant taxée qu’au moment du démembrement, les héritiers n’auront pas de droits supplémentaires à payer au décès du donateur, sauf si le décès survenait moins de trois mois après la signature de la donation.

La donation en démembrement de propriété temporaire

Si la plupart du temps, le démembrement de propriété est dit « viager », c’est-à-dire qu’il prend fin au décès du donateur, il peut également être temporaire. Sa durée est déterminée à l’avance. Cette dernière est généralement comprise entre 5 et 10 ans et ne peut pas excéder 30 ans.

Dans ce cas, le donateur ne transmet pas la nue-propriété du bien, mais son usufruit. Cette solution permet, par exemple, à des parents d’aider un enfant en lui permettant de jouir d’un bien et/ou de ses revenus pendant un certain temps, tout en bénéficiant d’avantages fiscaux.

En effet, le bien sortant du patrimoine du donateur le temps de la donation, ce dernier pourra réduire son Impôt sur la Fortune Immobilière (IFI) si la donation concerne un bien immobilier. De même, la donation est soumise aux droits d’enregistrement ou de mutation sur la valeur de la donation. Or, dans le cadre d’une donation en démembrement de propriété temporaire, ces droits sont diminués, puisque la valeur de la donation est calculée à partir d’un pourcentage de la pleine propriété qui dépend de la durée du démembrement.

Au terme de la donation temporaire, l’usufruit s’éteint automatiquement. Le donateur redevient alors plein-propriétaire du bien.

Attention, dans tous les cas, la donation doit représenter un réel avantage pour l’usufruitier. Si cela n’est pas le cas, elle peut être remise en cause par l’administration fiscale.

La donation en démembrement de propriété peut donc s’avérer un outil de gestion de patrimoine intéressant, permettant à une personne d’aider ses proches et de préparer la transmission de son patrimoine en douceur, et tout cela à moindre coût.

Partager cette page